Tavoitteeni sijoittamisella

Tavoitteena taloudellinen riippumattomuus

Tästä aiheesta on kirjoitettu jo varmasti useita kymmeniä blogitekstejä ja artikkeleita, mutta kerron kuitenkin oman tavoitteeni ja mietteeni taloudellisen riippumattomuuden tavoittelemisesta.

Minulla, kuten varmasti monella muullakin sijoittamista harrastavalla on tavoitteena taloudellinen riippumattomuus. Taloudellinen riippumattomuushan tarkoittaa sitä, että et ole enää riippuvainen palkkatuloistasi tullaksesi taloudellisesti toimeen, vaan saat elämiseesi tarvittavat rahat esimerkiksi pääomatuloina sijoituksistasi - ja näin ollen voit halutessasi lopettaa palkkatyöt, ja keskittyä itsellesi tärkeisiin ja mieluisimpiin asioihin.

FIRE -aiheisia artikkeleita ja blogitekstejä löytyy netistä runsaasti, joten FIRE:n (Financial Independence and Retire Early) ideologiaa en pitkästi avaa. Lyhyesti kerrottuna se kuitenkin tarkoittaa sitä, että säästeliäästi elämällä ja järkevästi sijoittamalla sinun ei tarvitse olla työelämässä eläkeikään asti, vaan voit eläköityä jo esimerkiksi 40 tai 50-vuotiaana.

Usein, kun mietitään tarvittavan pääoman määrää eläköityessä, käytetään 4% sääntöä - voit syödä pääomaasi 4% vuodessa, jolloin on hyvin todennäköistä - ainakin historian valossa - että pääomasi ei lopu "koskaan kesken". Keskimäärin osakemarkkinathan tuottavat 7-8% vuodessa, joten "turvamarginaalia" tässä on mukana. Teoriassa siis tämän 4% säännön pitäisi kestää myös pitkät lamat ja taantumat, pörssiromahdukset ja muut huonommat ajat.

Olen kuitenkin itse optimisti, ja uskon pystyväni nostamaan 5% tuottoa vuodessa, lähinnä osinkojen muodossa, ja tarvittaessa ETF:iä myymällä.

Oma tavoitteeni

Tavoitteenani on 850 000€ osakesalkku, josta noin 5% tuotolla irtoaisi osinkoja bruttona vuodessa ~43 000€/v (~3600€/kk) ja nettona siis noin 31 000€/v (~2600€/kk). Tämä on tarkoitus toteuttaa siten, että kerään salkkuuni laadukkaita osinkoyhtiöitä, mitkä nostavat vuosi vuodelta osinkoaan ja kykenevät maksamaan osingon myös heikommassa maailmantilanteessa, kuten lamassa tai taantumassa. Tarvittaessa voin myydä myös ETF:iä.

Suomessa kokoaikaisten palkansaajien mediaanipalkka on 3140€/kk, joten tällä 3600€ brutolla eläisin oikein mukavasti, ja rahaa jäisi vielä harrastamiseen, matkustelemiseen ja muuhun "luksukseen". Osinkoverotuksen (25,5% 30 000€/v asti ja tämän ylittävä osuus 28,9%) ollessa hieman huokeampi kuin ansiotuloverotuksen, jää tästä 3600 eurosta enemmän nettona käteen, kuin mitä palkkatyön vastaavasta brutosta jäisi työeläkemaksuineen ja muine vähennyksineen (verot ja muut vähennykset yli 30%). Tässä vaiheessa minulla todennäköisesti on vielä asuntolainaa jäljellä, muttei toivottavasti ihan kovin montaa vuotta enää maksettavana. Asuntolainan poisjääminenhän jo pienentää menoja hurjasti.

Tarkoituksenanihan ei ole kituuttaa ja elää kuten toimeentulotuella eläisi, vaan rahaa olisi oltava myös muuhunkin kuin nuudeliin ja tonnikalaan.

Lisäksi koska osingoilla on tapana kasvaa pitkällä aikavälillä (ja salkkuni yhtiöistä suurella osalla vuosittain pitkällä kasvuhistorialla), pitäisi vuotuinen osinkopotti kasvaa vuosi vuodelta, vaikka osingot käyttäisinkin kulutukseen enkä uudelleensijoittaisi. Palkankorotus siis vuosittain tekemättä työtä sen eteen, mikäs sen parempaa...

Aikataulusta

Asettamani "deadline" tälle tilanteelle on kun täytän 50 vuotta, mutta uskon saavuttavani tämän jo melko paljon aikaisemmin. Tavoitteenani on olla 45-vuotiaana tässä tilanteessa.

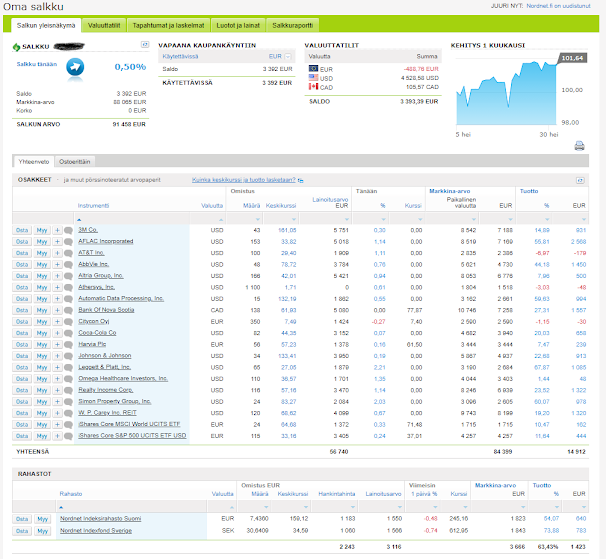

Koska spekulointi on aina mukavaa, lasketaanpa muutama skenaario lähtötilanteen ollessa tämä: osakesalkku 82 000€, säästöön jäänyt viim. 1,5v keskimäärin 1800€/kk, ikää allekirjoittaneella 24v:

1) Jatkan 1800€/kk säästötahdilla, saan salkulleni keskimäärin 7%/v tuottoa. 850ke osakesalkku teoriassa 15,5v päästä, eli minun ollessa juuri täyttämässä 40v.3) Jatkan 800€/kk säästötahdilla, saan 7%/v tuoton. 850ke osakesalkku teoriassa 21,5v päästä minun ollessa 46v.

Tämähän on aivan spekulointia, ja voi olla, että kasassa ei ole puoliakaan tavoitesummasta kun olen 45-vuotias. Tulevaisuuden osakemarkkinoiden tuotot voivat olla paljon heikommatkin kuin menneinä vuosina, tai suunnitelmaan voi tulla muita mutkia matkaan, kuten vaikkapa sairastuminen. Jo 2% ero vuosituotossa suuntaan tai toiseen vaikuttaa ajallisesti tavoitteen saavuttamiseen paljon, esimerkiksi kohdan 1) skenaariossa 5%/v tuotolla aikaa menisi 15v sijasta lähes 19v, ja samalla uutta rahaakin pitäisi latoa salkkuun monta vuotta pidempään.

Uskon kuitenkin, että 45-vuotiaana tavoitteeseen pääseminen ei ole lainkaan mahdotonta, vaan ihan realistista. Kuten olen aikaisemmassa kirjoituksessani todennutkin, on tarkoituksenani nyt seuraavat +-5v latoa rahaa säästöön/osakemarkkinoille mahdollisimman paljon, jonka jälkeen voin hiljalleen pudottaa säästöastetta, ja antaa rahan tehdä töitä puolestani. Todennäköisesti ja toivottavasti tässä vaiheessa myös menoni tulevat luonnollisestikin kasvamaan, jos olen onnistunut "täräyttämään pullat uuniin". Toisaalta myös palkassani on vielä nousuvaraa vajaa 20%, mikä paikkaa menojen todennäköistä kasvua. Näin ollen tuo teoreettinen skenaario 2) kuvaa varmasti tilannettani tulevaisuudessa parhaiten.

Korkoa korolle -efekti tekee siis tehtävänsä, ja salkun kasvaessa uuden pääoman lisäämisen merkitys hiljalleen vähenee. Kun salkku kasvaa esimerkiksi sinne vajaaseen puoleen miljoonaan, ei ole juurikaan enää merkitystä, säästääkö palkkatuloistaan 1500€ vai 500€, kun salkun päiväheilahtelu on helposti vajaa 10 000€. Tässä tilanteessa voikin sitten jo höllätä säästämistä ja lyhentää halutessaan vaikka työaikaa.

Huomioon on otettava myös inflaatio, joka syö rahan ostovoimaa pois. Olen kuitenkin ajatellut vuosittaisten osingonkorotusten paikkaavan inflaation, joten en ota sitä huomioon nyt.

Muita vaihtoehtoja?

En ole missään nimessä lyönyt lukkoon sitä, että jäisin kokonaan ja lopullisesti FIRE:n saavutettuani pois palkkatöistä, vaan voisin hyvin kuvitella työskenteleväni osa-aikaisesti tai keikkaluontoisesti alallani, vaikka 2kk vuodessa tai esimerkiksi tekemällä yksittäisiä viikonloppuja keikkatöinä. Omassa ammatissani tämä vielä onnistuu todella helposti - sijaisuuksien löytäminen on todella helppoa ja työpaikan saa käytännössä valita itse, ja töitä löytyy runsaasti. Osa-aikaisesti töiden tekeminen on myös verotehokasta, ja nykyisellään Suomessa pystyy tienaamaan verottomasti (kuitenkin 8,4% työeläkemaksut maksaen) ~14 500€ vuodessa.

Lisäksi pienikin palkkatulojen saaminen vähentäisi merkittävästi tarvittavan sijoituspääoman määrää. Esimerkiksi 14 000€/v nettotulot vastaavat lähes 400 000€ salkkua 5% brutto-osinkotuotolla, ja 5000€ nettotulot vastaavat ~140 000€ osakesalkun 5% brutto-osinkoja.

Summa summarum: voisin hyvin kuvitella tekeväni vuodessa vaikkapa sen 3kk ajan töitä, ja tienata verottomasti 12 000€. Tämä nopeuttaisi vuosilla kokoaikatöiden lopettamisen ajankohtaa. Tai voihan se olla, että haluankin jatkaa lähes eläkeikäänkin asti työelämässä, vaikka taloudellisesti se ei olisi enää välttämätöntä.

Lopuksi

Tavoitteeni voi kuulostaa monen korvaan varsin mahtipontiselta, mutta mielestäni se on ihan toteutettavissa, edellyttäen että jatkan pitkäjänteisesti osakesäästämistä enkä ala törsäämään rahojani "turhuuksiin", tai tee järkyttäviä virheitä osakemarkkinoilla. Ja pitää kai niitä tavoitteita ollakin mitä kohti pyrkiä elämässä.

Kommentit

Lähetä kommentti